FORMA DE PAGO EN CFDI 3.3

Como bien saben ya existe un catálogo de los métodos de pago en CFDi ahora en 3.3 veremos la aplicación, y es que creo que todos andamos vueltos locos por preguntas como estas: ¿Qué cambios habrá en el CFDi versión 3.3?, ¿A partir de cuando entra en vigor?, etc. Pero bueno he aquí uno de los cambios importantes.

Pero ahora se pone más bueno de acuerdo a la manera en que se podrán aplicar las tres maneras, las cuales son las siguientes:

- En el caso de que se haya recibido el pago de la contraprestación al momento de la emisión del comprobante fiscal, los contribuyentes deberán consignar en éste, la clave correspondiente a la forma de pago de conformidad con el catalogo antes descrito; debiendo NO incorporar el “Complemento para Recepción de Pagos”.

¿Qué es el complemento de Recepción de Pagos?

El complemento de recepción de pagos da vida a una nueva manera de operar y registrar las operaciones que tenga la empresa o negocio, debido a que este complemento se podrá utilizar únicamente cuando el pago sea efectuado después de haber emitido la factura y cuando ya se haya confirmado el pago en la cuenta, de esta manera el contribuyente al emitir un complemento de recepción de pago estará declarando conoce al 100% el método pago de dicho comprobante y que ya fue cubierto el importe del comprobante.

Además, una de sus funciones principales es la de identificar las operaciones realizadas por transferencia y agregar el número de autorización de la operación; esto quiere decir que ya no se podrá relacionar el pago con los últimos 4 dígitos de la cuenta, sino ahora se deberá indicar el número de autorización o el número de operación del movimiento, con el fin de poder identificar de una manera exacta el pago para hacerlo más claro y transparente.

De modo que, si tu comprobante fue emitido en parcialidades, deberás realizar un complemento de pago por cada pago que la empresa reciba y desde luego haciendo referencia al UUID del CFDi al que corresponde y este puede ser desde 16 a 36 caracteres.

- En el caso de aplicar más de una forma de pago en una transacción, los contribuyentes deben incluir en este campo, la clave de formar de pago con la que se liquida la mayor cantidad del pago. En caso de que se reciban distintas formas de pago con el mismo importe, el contribuyente debe registrar a su consideración, una de las formas de pago con las que se recibió el pago de la contraprestación.

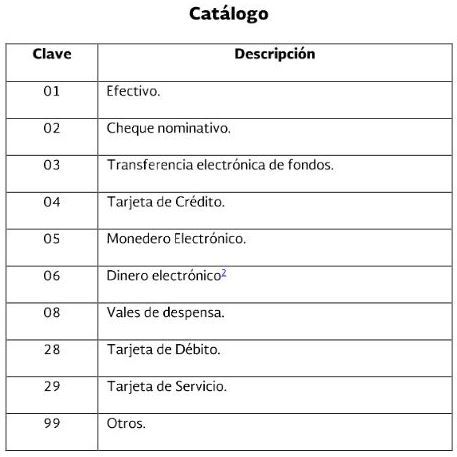

- En el caso de que no se reciba el pago de la contraprestación al momento de la emisión del comprobante fiscal (pago en parcialidades o diferido), los contribuyentes deberán seleccionar la clave “99” del catálogo.

Y bueno creo que con eso queda un poco más claro esta parte de los métodos de pago, de cualquier manera, estaremos hablando más de la versión 3.3 del CFDi, ya que ahorita es el tema del cual la mayoría tenemos duda.